一、概述

根据观研报告网发布的《中国化学机械抛光(CMP)设备行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,化学机械抛光(CMP)是半导体制造过程中实现晶圆全局均匀平坦化的关键工艺。现代集成电路呈多层膜结构,每层膜结构表面需保持高度平整,否则后续的刻蚀或沉积等工艺的将面临严重的形貌不良、空穴断连等缺陷。CMP设备由抛光、清洗、传送三大模块构成。在设备工作过程中,抛光头将晶圆待抛光面压抵在粗糙的抛光垫上,借助抛光液腐蚀、微粒摩擦、抛光垫摩擦等实现全局平坦化,并通过先进的终点检测系统实现3-10nm分辨率的实时厚度测量,防止过抛。

二、CMP设备市场发展状况

1、全球CMP设备市场增速稳定,中国大陆市场呈现高占比态势

近年来,全球CMP设备行业市场规模总体呈增长趋势。2017-2018年,全球CMP设备行业市场规模呈现快速增长趋势,2019-2020年受全球半导体景气度下滑影响市场规模有所下降,2021-2022年随着半导体行业景气度回暖,全球CMP设备市场规模迅速回升,2022年达到27.78亿美元,市场规模保持稳定。

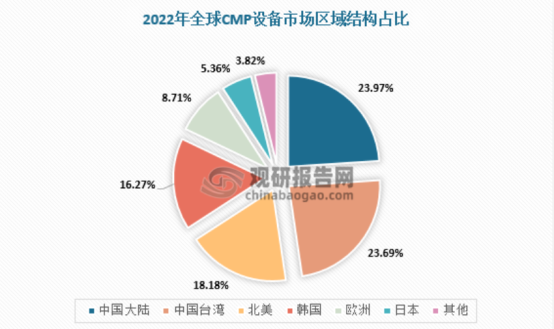

中国大陆CMP设备在全球占比从2020年开始突破20%、在中国大陆半导体设备中占比保持2%-4%。根据数据,2022年,中国大陆CMP设备市场份额占全球比为23.97%,市场规模连续3年保持全球第一。

2、我国CMP设备市场高速增长,进口依赖较严重

而中国市场,我国CMP设备市场高速增长,但进口依赖较严重。根据数据显示,2022年我国CMP设备行业市场规模达到6.7亿美元,占中国大陆半导体设备的2.5%、占全球CMP设备的24.5%。根据中国海关数据,2017-2021年中国大陆CMP设备进口占比高达65%-98%,国产化率仍然较低。

三、CMP设备市场竞争格局分析

1、全球CMP设备市场处于高度垄断状态,美国应用材料和日本荏原两家独大

在市场竞争方面,全球CMP设备行业处于高度垄断状态,美国应用材料和日本荏原两家独大。具体从市场份额方面,应用材料、日本荏原两家制造商占据全球CMP设备90%以上的市场份额,尤其在14nm以下最先进制程工艺的大生产线上所应用的CMP设备仅由两家国际巨头提供。

2、我国CMP设备行业处于国外垄断状态,国产化率逐步提升

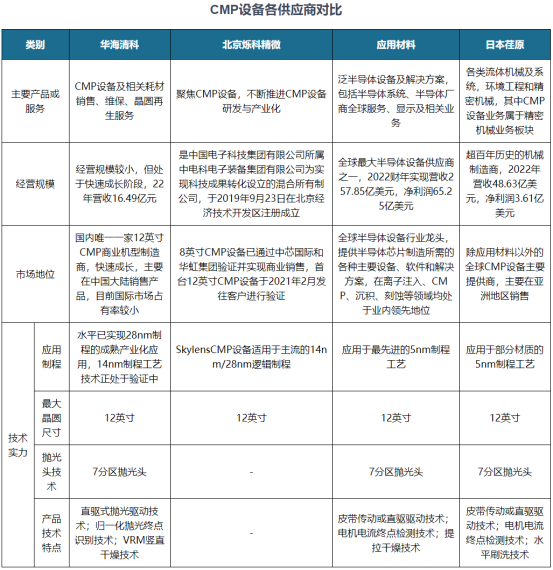

目前,我国CMP设备行业国产化逐渐加速,绝大部分高端CMP设备仍依赖于进口,主要由美国应用材料和日本荏原两家提供,而国内CMP设备的主要研发生产单位有华海清科和北京烁科精微电子装备有限公司。根据相关数据,2018-2020年华海清科在中国大陆的CMP设备市场占有率约为1.05%、6.12%和12.64%,而华海清科与竞争对手的CMP产品核心机理相同,主要是抛光盘驱动方式、终点检测手段、后清洗干燥技术等方面有差异。

四、CMP设备行业未来趋势

1、向高精密化与高集成化方向发展

随着半导体技术的进步,芯片集成度不断提高。一方面,芯片制程不断缩小,由12μm-0.35μm(1965年-1995年)到65nm-28nm(2005年-2015年),目前已实现3nm,且仍在向更先进的制程发展;另一方面,晶圆的尺寸在不断扩大,主流晶圆尺寸已经从4英寸、6英寸发展至现阶段的8英寸、12英寸。随着芯片制程的缩减、晶圆尺寸的增长以及芯片内部结构的日趋复杂,半导体制造环节对于CMP设备的平坦化效果、控制精度、系统集成度要求越来越高,CMP设备将向高精密化与高集成化方向发展。

2、随着第三代半导体的发展,CMP设备应用将更为广泛

根据数据,2021-2022年,我国第三代半导体产业中电力电子和射频电子两个领域分别实现总产值127亿元和142亿元,分别同比增长20.4%和11.7%,产业发展迅速。技术层面,第三代半导体材料硬度相对较大,抛光时需要提供更大的抛光压力,需要配备更大压力的抛光头及更精准的压力控制系统以满足第三代半导体的抛光需求。综上,随着第三代半导体产业的快速发展,CMP设备应用将更为广泛。

新闻中心